谘詢電話

ENGLISH0755-88840386淺談作業成本法在水泥包裝機械中的應用

發布時間:2021-06-30 13:58:32 |來源:網絡轉載

中國水泥包裝機技術的發展已經曆了相當長的一段曆史,在引進國外先進包裝機技術的同時,也根據國情開發出適用的包裝機設備。近年來,全國各地湧現出一大批的包裝機械企業,從技術層麵上來說,其生產的產品與國外還存在著差距,但是在價格上已具有十分明顯的優勢。根據企業的不同發展需要,現已基本形成了高中低三種不同檔次的包裝機產品,以滿足不同客戶的需求,但是大量的市場占有率並未使企業獲得巨大的經濟效益,相反,由於企業間的價格競爭,使得近年來包裝機械行業的利潤逐年降低,國內水泥包裝機的競爭趨勢已十分明顯。

無論是迫於外部市場壓力還是為了企業自身的發展需求,現代的企業管理者都已慢慢開始接受並利用現代化的企業管理手段,而不再像過去那樣通過簡單直接的方式去降低產品成本,其根本的目的也是希望通過先進的管理方法去改善企業生產中出現的問題。

1我國水泥包裝機市場現狀

水泥包裝機的市場前景是十分廣闊的,從國內市場來看已經基本結束了依賴進口的時代,完全能夠達到自主生產的要求,同時,以其性能價格比的優勢,中國包裝機產品也已經走出國門,出口中東,東南亞,以及亞非拉等第三世界國家,並占據了一定的市場份額。價格間的競爭決定了產品在市場中的地位,而管理又決定著企業的生存,因此巨大的市場需求和價格競爭迫使企業需要進一步優化自身的管理。

現代的企業管理者無時無刻不在考慮自身企業的成本問題,如作業人數可否減少?作業時間可否縮短?可否使用既保證產品質量又更廉價的原材料?可否使用既保證產品質量又更廉價的機器設備和輔助工具?可否使用既保證產品質量又更簡單的工藝方法?設備利用率能否提高?能源消耗率能否再降低?因此,如何在技術革新的同時又能不斷降低產品的成本已經成為一個重要的課題,很多企業都麵臨著管理中的諸多問題,這些問題不僅無形之中提高了企業的成本,同時也製約著企業的長效發展和市場競爭力,因此從企業的內部發展需求來看,如何來辨別哪些行為會為企業增加負擔,而哪些又能降低成本帶來利潤便成為了管理者們最關心的一個話題。

2作業成本法在包裝機企業中的應用

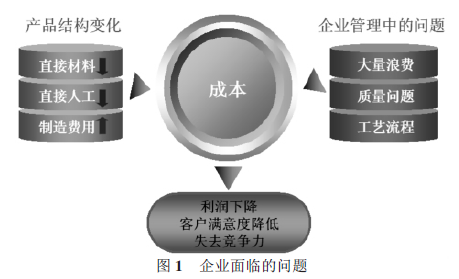

國內現有的大部分包裝機企業都是從國有企業轉製而來,隨著企業的不斷發展,一些現代化的工具和手段也開始被逐漸應用到了企業當中,同時也暴露出企業麵臨的諸多問題,如:產品結構的變化,浪費,質量問題,生產周期過長,質量問題而麵臨客戶投訴,浪費嚴重等等,這些不僅使企業的利潤下降也使企業逐漸失去市場競爭力(如圖1所示)。但是包裝企業的成本核算仍然是沿用的傳統成本計算方式,傳統的成本計算是運用人工工時和機器工時來計算,然後再分配到最終產品中去,這種傳統的成本計算方法已經沿用多年並且也得到了廣泛的認可,但是隨著現代化程度日益的提高,這種成本計算方法慢慢變得不適應企業的需求,不僅不能為企業提供準確的成本信息,更由於一些潛在的問題製約著產品成本,因為它隻注重產品成本的數量管理,而不對成本發生的前因後果進行考慮,缺乏對產品成本進行溯本求源的分析,也不能有針對性地采取相應的措施,因而也就難以達到持續降低成本的目的。

因此我們考慮到了一種新的成本管理方法——作業成本法。這種成本管理和計算方法雖然在國內企業中應用並不廣泛,卻已被越來越多的現代企業管理者關注到。不同於傳統管理,該方法以作業作為企業管理的起點和核心,為成本管理提供新的思路,把重點放在每一個作業的完成及其所耗獲的資源上,通過作業分析,追根溯源,不斷改變作業方式,重新配置資源,從而達到持續降低成本的目標。

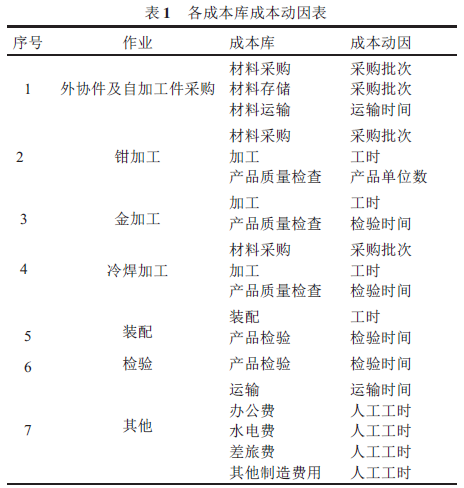

以水泥包裝行業的整個作業流程來看,水泥包裝機的生產流程主要由備料計劃,作業計劃及商品計劃三部分構成。其中,備料計劃主要是指各種型料件的采購和運輸,也包括一些外協加工件的計劃和運輸;作業計劃主要是對各種型部件的加工生產,然後統一進入中間庫;最後的商品計劃則主要是在裝配車間進行最後的組裝,然後經過油漆包裝等,最終到達成品。水泥包裝機成品由多達幾百種的零件組成,在傳統的成本核算體係下,成本資料並不能體現產品消耗的各類作業的實際情況,根據成本作業法可以把產品生產過程歸納為以下幾個成本庫:

①外協件成本庫:鑄件備料、型件落料、鍛件、鑄銅、鑄鋁、鑄鋼等都可視為外協件和外購件,統一歸入外協件庫,其運輸成本也一並歸入其中。成本動因為批次。

②鉗加工庫,金加工庫,冷焊加工庫:這三道工序為產品零件的重點工序,因此分別建立成本庫,成本動因為工時,檢驗時間。

③裝配成本庫:成本動因為工時,檢驗時間。

④倉儲成本庫:主要為中間庫的存儲成本。

⑤檢驗成本庫:成本動因為檢驗時間。

⑥其他成本庫:包括車間管理人員工資及提取的職工福利基金、辦公費、水電費、差旅費等。由於這些費用都屬於車間支持性作業所引起的,難以選樣合適的成本動因,為了簡化汁算,選擇直接人工工時作為成本庫的成本動因。

各成本庫成本動因表如表1所示:

基於作業成本法的產品消耗作業,作業消耗資源的原則,就能很準確的告訴管理者,資源是如何被消耗掉的,那麽我們就能找出減少作業和浪費的作業,從而達到降低成本的目的,通過對生產過程中作業的分析和歸類,並尋找成本動因,最終再分配到不同的產品之中。

①根據作業成本法的計算方法,結合企業的生產流程進行作業分析,建立作業成本庫和成本動因,計算作業成本動因率,得到在成本作業法下產品的成本信息。

②根據作業成本法計算出的產品成本與傳本成本法進行比較,找出企業生產過程中的關鍵作業及非增值作業,通過一些方法來消除和減少非增值作業,改善工藝流程,減少浪費,提高質量從而達到降低成本的目的。

③為企業建立持續性的作業成本管理模式,建立成本作業標準,並為企業的持續性成本降低提供現代管理的方法,使研究具有一定的理論水平和實用價值。

那些間接影響產品的成本的問題,如:過長的產品生產周期、零件的返工、工藝和生產流程的改進、質量問題引起的客戶投訴、生產計劃等,也都能通過作業成本法被很準確及時的反映出來。同時,作業成本計算能真實反映產品的成本信息,有利於決策層做出正確的決策,並對作業的效績進行評價,不但有利於資源消耗的監督和節約,也能建立激勵與約束相結合的經營機製,從根本上解決傳統成本管理存在的問題。因此,逐步采用這種有效的方法進行成本管理的創新,即通過建立作業成本管理新體係,才能以進一步改革和完善成本管理,為企業獲取更大的利潤。

本文源於網絡轉載,如有侵權,請聯係刪除

-

公司電話:

0755-88840386

-

公司地址:

深圳市龍崗區阪田街道龍璧工業區11棟6樓

-

公司郵箱:

longxin@wzhenglide.com

微信:產品谘詢

公眾號:k8凯发版官网儀器